世界・アジア太平洋映画興行概況

公開日: 2025/01/17

アジアの映画興行・配給事業者向けコンベンション「シネアジア2024」が、2024年12月9日から12日にかけてタイ・バンコクで開催されました。アジア太平洋地域を中心に関係者が多く集まり、日本からも市場の概況と今後のラインナップに関する講演やトレードショーへの参加が多数ありました。同コンベンションはコロナ禍による休止から2022年に復活し、今回で3度目のバンコク開催となります。話題はコロナ禍からの復興から、各地域の映画ビジネスの今後の繁栄に向けた施策にシフトしたと言えます。

本記事では、アジア太平洋を中心に世界の映画興行概況について語られた複数の講演の中から、一部を取り上げレポートします。

※本記事で触れられている内容は2024年12月時点の情報です。

世界映画興行市場でのシェア、アジア太平洋全体では維持

まず、オープニングセレモニーのプレゼンテーターとして、米国の消費者情報分析会社、コムスコア(Comscore)社でアジア太平洋・オーストラリア映画部門を担当するフランク・ペリクレウス氏(Vice President, Movies, APAC & AUS)が、世界とアジア各国の興行市場について概況を説明しました。

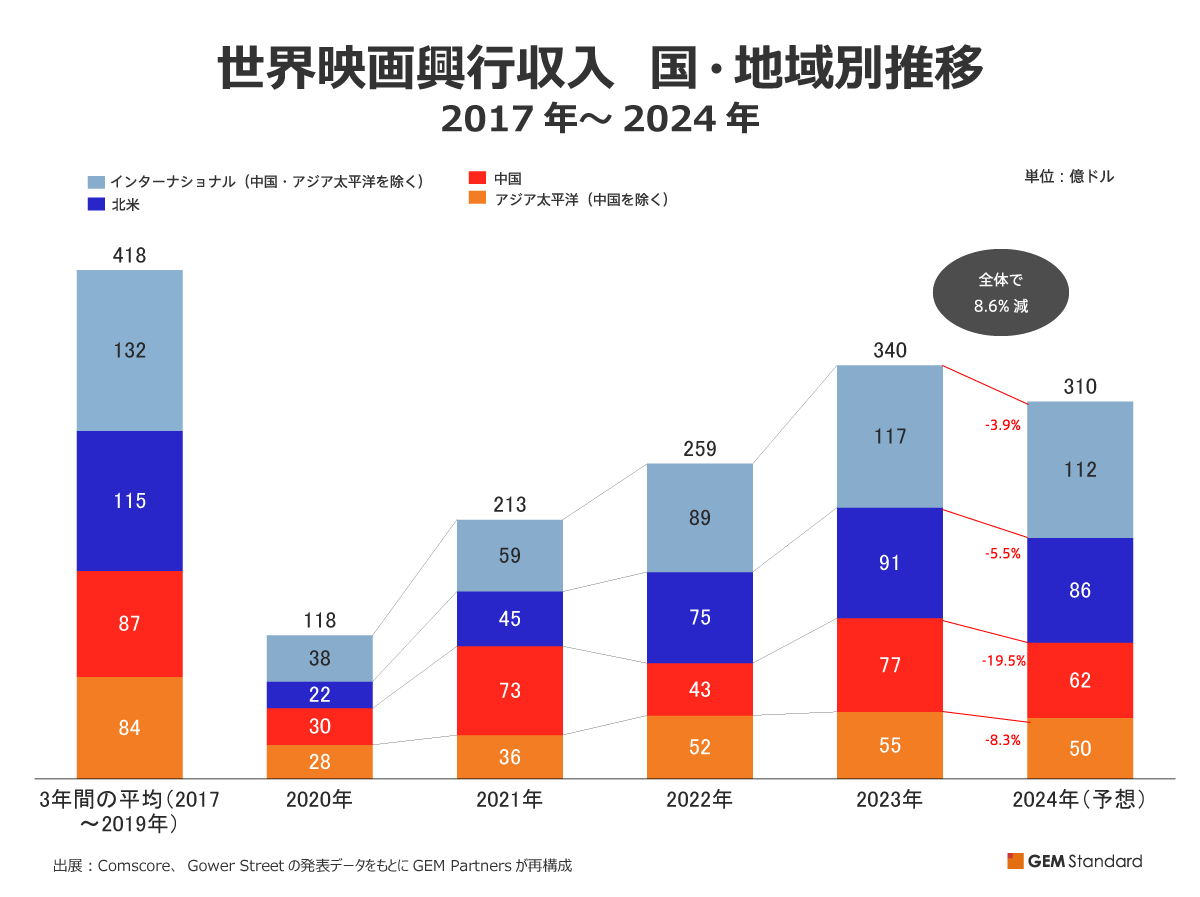

※クリックして拡大

※クリックして拡大

ペリクレウス氏によると、2024年の世界興行収入は、2023年比8.6%減(310億ドル)に着地する見込み。北米はディズニーの 『インサイド・ヘッド2』『デッドプール&ウルヴァリン』や『モアナと伝説の海2』、ユニバーサル・ピクチャーズの『ウィキッド ふたりの魔女』 のヒットにより、前年比5.5%減(86億ドル)と、当初想定されていたよりも小さな減少幅でとどまったほか、中国を除くアジア市場も前年比8.3%減(50億ドル)にとどまったと内訳を明らかにしました。一方、中国の興行収入は2023年から大幅に減少し、前年比19.5%減を記録。旧正月シーズンは好調だったものの、年間を通して停滞気味であったと語りました。

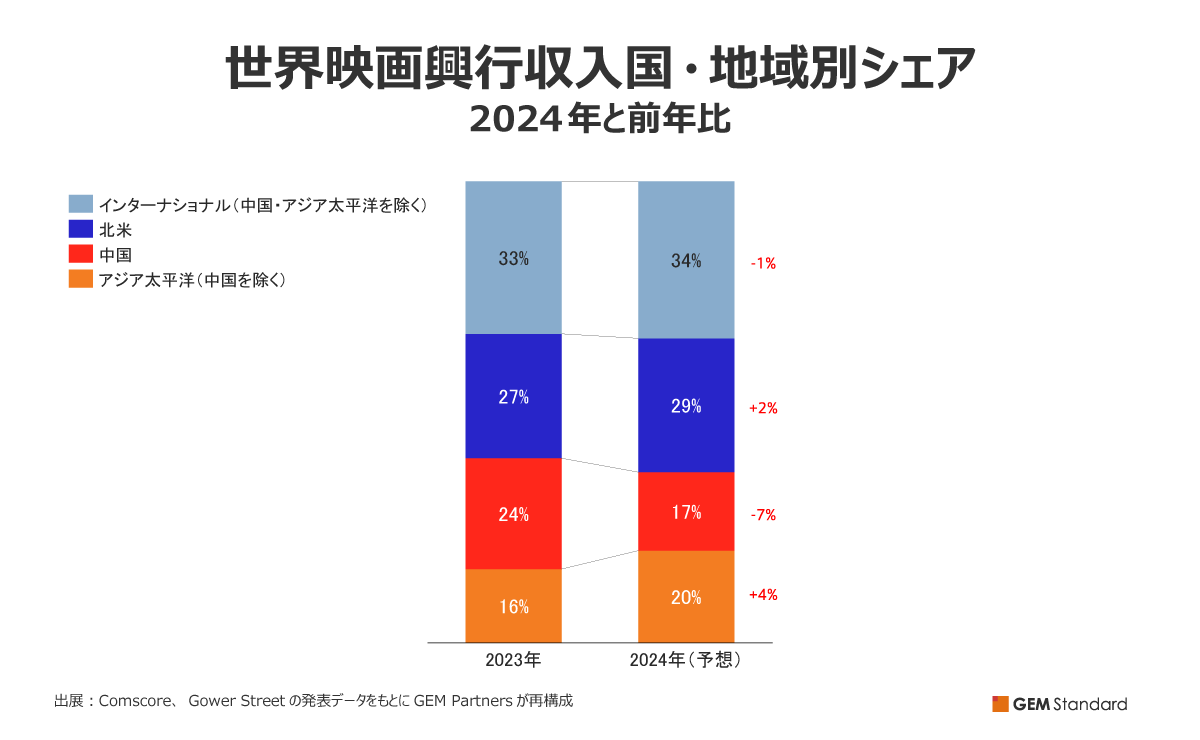

※クリックして拡大

※クリックして拡大

また、市場シェアでは、中国を除くアジア太平洋は16%から20%に拡大したものの、中国が24%から17%に縮小。そのため中国を含めたアジア太平洋市場における映画興行シェアは、前年とおおむね変わらない結果となったことが示されました。

アジア映画市場の存在感を支えたローカルコンテンツ

続いてコムスコア社のペリクレウス氏より、アジア各国の市場概況とともに、2024年各国でヒットしたローカルコンテンツが紹介されました。コロナ禍以降ハリウッド映画の供給が戻らない中、各地域では製作本数を着実に増やしており、興行でも成功を収めた作品が多数あったと述べました。以下は発表された内容です。

■各国の概況 ※リンク先はIMDB

ベトナム

2024年国内興行収入1位となった”Mai”(ベトナム公開2024年2月10日)は、約2,166万ドルを記録し、ベトナム映画史上歴代1位を獲得。また、2位の”Face Off 7: One Wish” (ベトナム公開2024年4月24日)は1,923万ドルを超え、歴代3位を記録しました。

中国

1位を獲得した”YOLO”(邦題『YOLO 百元の恋』/日本公開2024年7月5日)は、興行収入4.8億ドルを記録。中国市場は停滞気味であるにもかかわらず、2024年アジア映画興行収入1位となりました。

韓国

興行収入1位となったのは、9,831万ドルを記録した”12.12: The Day”(邦題『ソウルの春』/日本公開2024年8月23日)でした。本作は、韓国映画史上歴代5位にもランクイン。2位の”Exhuma”(邦題『破墓/パミョ』/日本公開2024年10月18日)が8,634万ドルを記録し、歴代9位となりました。また、犯罪都市シリーズの最新作”THE Roundup: Punishment”(邦題『犯罪都市 PUNISHMENT』/日本公開2024年9月27日)が8,010万ドルで3位になり、歴代では12位となりました。

タイ

”Death Whisperer2”が興行収入2,238万ドルと前作に続き大ヒットし、2024年の1位、タイ映画史上歴代4位となりました。また、2025年にはシリーズ3作目の公開が予定されていることが共有されました。2位の”How to make millions before grandma dies”(日本公開2025年6月13日)は965万ドルを達成。タイ国内のみならず、シンガポール、フィリピン、インドネシアなど東南アジアを中心に海外でも大ヒットしました。12月10日に開催されたタイの映画スタジオ「M Studio」によるプレゼンテーションでは、タイ製作の映画が多数ヒットし、インドの「Bollywood」に続く、「Tollywood」ともいえる状態であることがアピールされました。

香港

香港で1位を獲得した”Twilight of the Warriors: Walled In”(邦題『トワイライト・ウォリアーズ 決戦!九龍城砦』/日本公開2025年1月17日)が1,447万ドルで、国内興行成績で史上8位、香港製作映画としては歴代2位を記録。

マレーシア

マレーシアでは”Sheriff: Narko Integriti”が1,263万ドルを記録し、マレーシア興行成績史上歴代5位、国内製作映画として歴代2位となりました。

ペリクレウス氏のプレゼンテーションで紹介された作品の興行収入だけでも、合計8億ドルを超えており、いかにアジア各国でローカルコンテンツのシェアが高いか分かります。本セレモニー以外でもシネアジア期間中、折に触れて「ローカルコンテンツから、以前は考えられなかったレベルのヒットが生まれている」というエピソードが多数紹介されていました。

アジアにおけるラージフォーマット上映による成長への期待

シネアジアのプログラムの中で、スポンサーとして、ラージフォーマットをはじめとした映像・音響技術提供者が多く登壇し、コメントやプレゼンテーションを行いました。その多くは、アジア市場の持つ可能性を強調しました。

IMAXコーポレーション(IMAX Corporation)のジョバンニ・ドルチ氏(Chief Sales Officer)は「アジアに興行の未来がある」と自身の考えを明かし、2024年に新規導入された150のIMAXスクリーンのうちおよそ半数がアジアにあること、現在好調なアジアのローカルコンテンツでもIMAX上映が多数実施されていることを説明しました。また、2025年は12億ドルのIMAX興行収入を見込んでおり、それをけん引するのはIMAX用に撮影された14の作品であると述べました。

ドルビーラボラトリーズ(Dolby Laboratories)のマイケル・アーチャー氏(Vice President, World Wide Cinema Sales & Partner Management)は、ソニー・ピクチャーズのプレゼンテーションに登壇し、世界600本以上の作品がDolby Vision及びDolby Atmosで上映済み、もしくは予定していることを発表しました。また、各興行会社の劇場で「ScreenX with Dolby Atmos」の導入を進めていることを共有。日本でも10~20カ所での導入を目指しており、韓国、中国で導入を進めている中、インドでも導入が決定したと語り、アジアでの展開状況を共有しました。さらにはドルビーラボラトリーズのブランドキャンペーンとして、”LOVE MOVIES MORE"を展開し、価値ある映画体験の訴求を目指していることをアピールしました。

CJ 4DPLEXは3面マルチプロジェクション・映画上映システム「ScreenX」のPRを目的としたプレゼンテーションを行いました。同社のドン・サヴァント氏(Chief Business Officer)が登壇し、現在世界75カ国で展開していることを発表。加えて、日本のTOHOシネマズ池袋やT・ジョイ京都の成功例を含めて、アジア各国でのScreen Xの展開状況を紹介しました。さらには、同社のコンテンツ及びプロダクション担当のポール・キム氏(Senior Vice President Content&Production)からScreenX向けのコンテンツラインナップが共有されました。ハリウッドのメジャースタジオ各社と組んだコンテンツに加えて、K-pop、J-popなどのローカルコンテンツのイベントスクリーニングなど、2024年は合計40作品程度だったものを2025年には70作品を目指していると言及。コンテンツ制作者や劇場パートナーと協力し、観客の意欲を高め、多様なコンテンツを提供し、映画館に来る理由を増やしていくと意気込みを語りました。

落ち込む中国市場の活性化に向けた展望

会期中、アジア市場でローカル作品の躍進で盛り上がる一方、2024年の映画興行で最も大きな懸念事項の一つとして、中国市場の停滞が多く取り上げられていました。基調講演” What is Happening to Chinese Moviegoing?” で、中国のリサーチ会社であるFanink Research社のジェームズ・リー氏(Co-Founding Partner)が登壇し、エンタテイメント市場の調査に20年以上携わった経験と、同社のデータに基づき、中国市場で起こっている事とともに、活性化に向けた施策提言を行いました。

中国映画市場の成長と現状の停滞の原因

まず、リー氏は統計データをもとに、これまでの中国市場について確認しました。「過去10年で中国は世界第2位の映画市場に成長しました。きっかけは2009年の『アバター』です。IMAXや3D技術が映画体験を革新し、観客を惹きつけました。しかし、コロナ禍で成長が一時停止。2020年以降、製作の再開で市場は回復したものの、2024年の興行収入は前年から大幅に減少する見込み。市場の勢いは不透明です」と語りました。

その原因として、同氏は映画への注目度の低下、観客層の変化を挙げました。「当社のデータでは、公開前の映画への注目度が年々低下しています。特に旧正月シーズンでは観客の『ファーストチョイス』となる映画が減少。娯楽の選択肢が多様化し、映画の注目度を維持するのが難しくなっています」。また、映画館に頻繁に足を運ぶ「ヘビーユーザー」層にも変化が見られ、25歳以下の若者が減少し、新しい観客層の取り込みが弱まっていることを指摘。「短い動画やソーシャルメディアが主な時間消費の上位になりました。映画館での鑑賞よりもオンライン鑑賞が優先される傾向が強いのです」と背景を説明しました。

さらに、かつて総興行収入において約50%のシェアを誇っていたハリウッド作品が現在20%にまで減少したことについて、「以前はハリウッド映画の特殊効果やストーリー性が注目されましたが、今の中国の観客にとっては新鮮さを欠いているのです」と語るリー氏。30歳以上や地方都市の観客は比較的好意的ながら、中国全体としては「ハリウッド映画がとても好き」と答える観客の割合が減少し、反対に「中国映画がとても好き」と答える割合が高まり、両映画のファン層の大きさが変わらなくなっていることを明らかにしました。同氏は、消費者調査の結果に基づき、観客がハリウッド映画を避けるようになった大きな理由として、「映画の質が低下していること、ストーリーやキャラクターに共感できない、国内映画が台頭している、(特に若者が)経済的理由で娯楽費を削減している」という回答を挙げました。また、回答の中には「斬新さがない」という批判が多く、「同じことの繰り返し」と感じる観客が増えていると明かしました。

業界に向けた提言

Fanink Research社のリー氏は、中国映画市場の成長維持に向けた提案として、「独自性のあるコンテンツ:映画館で観る価値のある斬新で高品質な作品を提供する」「ローカライズ戦略:地域文化に合わせたマーケティングを強化すること」「新しい映画館体験:リクライニングシート、食事提供、特別上映などで付加価値を高めること」を挙げ、今後の展望として、「中国の映画市場は試練の時期にあるが、観客の期待に応えられる作品や体験を提供すれば、成長の可能性は十分あります。業界関係者が映画鑑賞の魅力を再発見し、次の一手を打つことを期待しています」と締めくくりました。

取材・構成:梅津 文

新着記事

-

MyAnimeList(MAL)データから見える海外アニメファンのリアル〜異世界アニメ編〜 AnimeJapan 2025セミナーレポート

(2025/04/11) -

映画市場の根本変化とAIによる革命と未来(2/2)~生成AIは「恐れるもの」ではなく「共に設計すべきもの」

(2025/04/04) -

映画市場の根本変化とAIによる革命と未来(1/2)~ヨーロッパの映画業界が見る"The Big Picture"

(2025/04/04)

新着ランキング

-

劇場公開映画 週末動員ランキングTOP10(2025年4月11日~4月13日)

(2025/04/14) -

劇場公開映画 認知率 週間TOP10(2025年4月12日実査)

(2025/04/14) -

音楽アーティスト リーチpt 週間TOP10(2025年4月第1週)

(2025/04/10)